对对配配资平台 牧原股份2025年年报: 现金流充裕稳定 经营质量持续向好

上市猪企2025年报陆续出炉,猪易数据显示,2025年全国外三元生猪均价为13.8元/公斤,行业盈利面不足四成。进入2026年,猪价持续下行,周期底部的寒意仍在蔓延。

在这样的背景下,我们透过牧原股份的财报,探究猪企平稳穿越周期的关键逻辑,以期为行业同仁提供思考和借鉴,助力行业同仁共同平稳过“寒冬”。

一、2025年财务表现:盈利收窄,底盘更稳

1、先看核心数据。2025年,牧原销售商品猪7,798.1万头,屠宰生猪2,866.3万头,实现营业收入1,441.45亿元,同比增长4.49%;净利润158.12亿元,同比下降16.45%。

对照猪价走势来看,2025年外三元均价较2024年的16.69元/公斤下跌17.25%,而牧原净利润降幅低于猪价跌幅,显示出较强的抗跌能力。

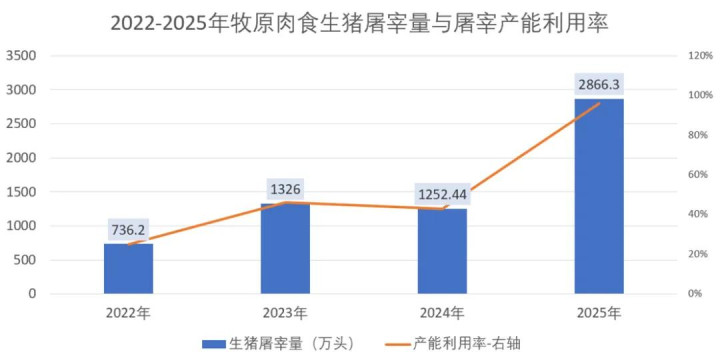

2、屠宰肉食业务成为一大亮点。2025年实现营业收入452.28亿元,同比增长86.32%,第三、四季度均实现盈利,全年首次实现年度盈利,产能利用率达到98.8%。

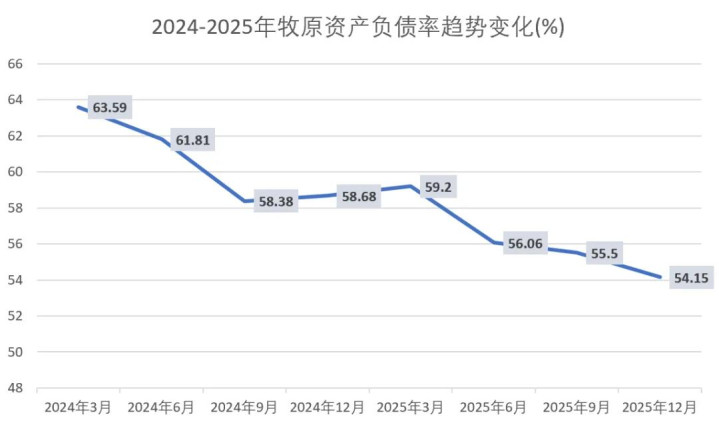

3、负债结构也在持续优化。截至2025年末,牧原资产负债率为54.15%,较年初下降4.53个百分点,负债总额较年初减少171亿元,超额完成全年降负债目标。

透过这些数据可以看出,在周期底部,牧原的经营重心已转向质量稳健,财务底盘较以往更加扎实。

二、成本持续下探,构筑最核心的安全垫

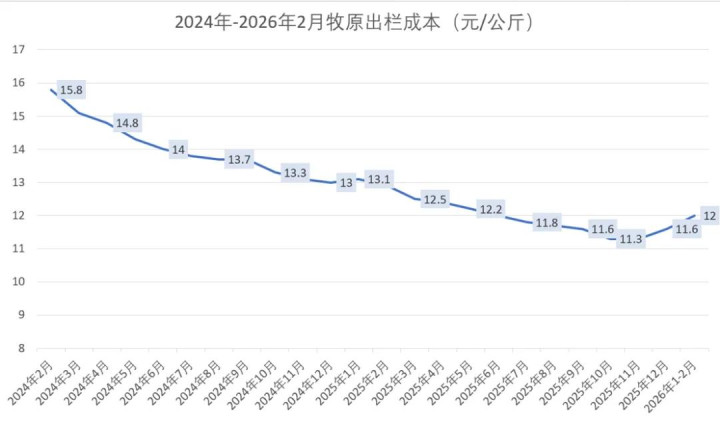

2025年,牧原生猪养殖完全成本降至12元/公斤左右,同比降幅达2元/公斤。值得关注的是,内部优秀场线的成本已控制在11元/公斤以下。

成本的持续优化,源于牧原在育种、营养、疫病防控、智能化管理等环节的长期投入,逐步形成了一套可复制、可推广的成本管控体系。2026年,公司预计出栏量在7,500万至8,100万头之间,成本管控仍将是其稳健运营的压舱石。

对于行业而言,这一成本水平具有标杆意义。当多数企业仍在盈亏线附近挣扎时,成本优势直接转化为生存空间。

三、现金流韧性,才是穿越周期的真正底气

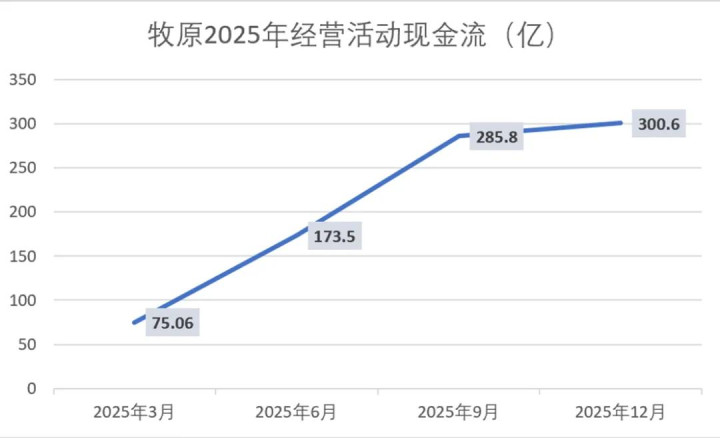

1、比成本更关键的,是现金流。2025年,牧原经营活动现金流净额达300.56亿元,展现出极强的现金创造能力。

这一韧性与公司的资产结构密切相关。自繁自养的重资产模式下,折旧摊销等非现金成本在总成本中占比约10%。这意味着,即便猪价跌至完全成本线附近,公司依然能够保持经营性现金流的正向流入。目前,公司已过大规模建设投入期,每年固定资产折旧达140亿至150亿元,逐步进入现金流收获期。

2、公司持续优化债务结构。2025年外三均价13.8元全年都有利润的背景下,牧原并未盲目扩张,而是主动推进降负债工作。

截至年末,公司资产负债率降至54.15%,负债总额较年初减少171亿元,财务健康度显著提升。与此同时,公司进一步优化股权结构,2026年初控股股东完成全部股权质押解除,实现零质押,股权稳定性大幅增强,也为后续资本运作扫清了障碍。

四、屠宰业务首次年度盈利,产业链闭环形成

2025年,屠宰肉食屠宰生猪2866.3万头,销售鲜、冻品等猪肉产品323万吨,实现营收452.28亿元,同比增长86.32%,全年首次实现年度盈利,产能利用率达98.8%。这一突破,标志着“养殖+屠宰”全产业链模式实质性跑通。

产业链延伸的意义在于平滑周期波动。当生猪价格下行时,屠宰业务能够形成对冲,提升整体盈利的稳定性。2026年,屠宰量级预计将继续增长,伴随渠道优化与产品结构升级,屠宰业务的盈利能力有望进一步增强。

五、国际化与高质量发展并行

在国内业务稳健发展的同时,牧原的国际化步伐明显加快。2025年,公司设立越南牧原有限公司,与越南BAF公司、泰国正大集团等开展合作,推动装备与技术出海。2026年2月,公司完成港交所上市,成为国内首家“A+H”两地上市的生猪养殖企业,为引入国际投资者、优化股东结构创造了条件。

结语:周期底部,拼的是内功

2026年,养猪业正经历着猪价持续探底的严峻考验,如何平稳度过这个寒冬,成为每一位猪场老板无时无刻不在思考的命题。在这样的背景下,牧原的这份年报,为行业提供了一个值得深入审视的样本:猪价不是企业能够左右的变量,真正决定生存与发展能力的,是成本控制力、财务健康度、现金流韧性,以及产业链协同效应。

穿越周期的路径,说起来并不复杂,真正做起来却殊为不易。向内求,练内功,把成本降下来,把风险扛住,方能在周期轮转中走得更稳、更远。

万隆优配提示:文章来自网络,不代表本站观点。